ETF日报:通信设备指数市盈率TTM为24.22,位于十年来7.03%分位,安全边际较高,可逢低布局,关注通信ETF

大盘经历早盘窄幅整理后,下午盘适应北向抛压后震荡回升,主板指数均一度翻红,中小票再度出现普涨。活跃个股仍集中在TMT阵营,新能源、大消费依旧疲软。全天超2800家公司上涨,赚钱效应继续保持。

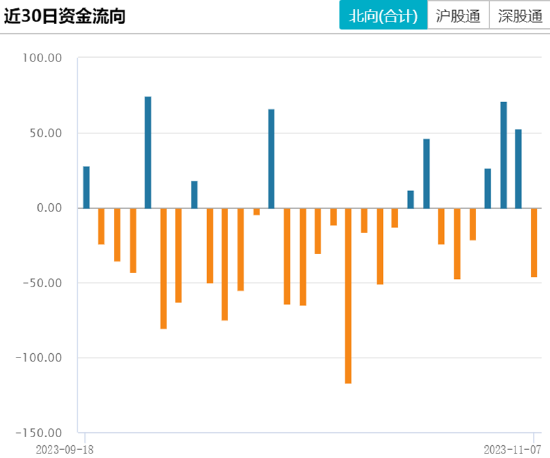

截至收盘,上证指数微跌0.04%报3057.27点,深证成指跌0.15%,创业板指跌0.47%,北证50涨1.37%,万得全A、万得双创双双收涨;A股全天成交9950.1亿元,环比略有收窄;北向资金净卖出近46亿元。

数据来源:wind

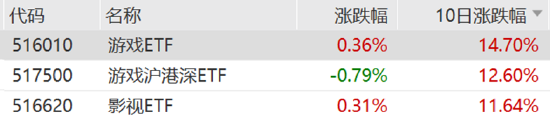

游戏和影视板块今日继续小幅上涨,游戏ETF(516010)和影视ETF(516620)近十日分别上涨14.7%和11.64%。

数据来源:wind

游戏和影视板块处于行业基本面复苏期,四季度行业景气度有望持续回暖,并进入AI产品密集亮相期,叠加真人互动游戏《完蛋!我被美女包围了》的催化,经过前期调整后板块反弹逻辑较为突出。

AI产业趋势+政策宽松周期+行业复苏三重因素构筑游戏和影视行业长期向好趋势。2023Q3单季度来看,传媒营业收入同比增长8%,归母净利润同比增长40.8%。从细分板块来看,影视院线同比复苏最为强劲,2023前三季度营业收入、归母净利润同比增速分别达25.6%、699.5%,Q3单季度同比增速分别达44.9%、660.8%;游戏环比改善趋势最为明显,2023前三季度游戏营业收入、归母净利润同比增速分别达4.5%、9.9%,Q3单季度同比增速分别达7.9%、42.1%。

版号发放常态化背景下,大厂重磅作品获得版号(如腾讯《鸣潮》、网易《射雕》、米哈游《绝区零》等)。热门新游陆续上线,游戏市场供需有望产生共振,游戏公司业绩释放或可期。

影视方面,票房市场2023年显著回暖,截至10月31日,2023年总票房(含预售)已达到492亿元,为疫情后票房金额最高的一年,恢复至2019年87%的水平。西部证券认为,展望2024年,在观众观影意愿筑底反弹的基础之上,若优质影片保证充足供给,2024年票房突破600亿元,基本恢复到2019年水平(642.66亿元)。

后续来看,游戏影视行业同时作为AIGC降本增效落地最确定的方向,在行业加速投入下,降本增效及玩法创新等行业变革均将逐步体现。版号常态化之下,游戏行业供给周期逐步开启;观众观影意愿反弹,影视需求回暖,游戏和影视行业景气度持续抬升。

经过前期调整,游戏和影视板块投资性价比提升。上周“真人互动游戏”《完蛋!我被美女包围了》的火爆出圈拉动游戏和影视公司潜在机会,引领传媒行情再度乘风而起。行业市场空间依然较为广阔,回调之后有一定配置价值,可继续关注游戏ETF(516010),影视ETF(516620)等相关标的的投资机会。

今日通信ETF(515880)收涨2.13%,其中光模块涨幅居前,多只个股涨超10%,万得光模块指数收涨7.16%。算力租赁(IDC)板块因供给侧紧张已连续三日上涨。

作为AIGC的重要基础设施,算力受到产业和市场的广泛关注。数据传输的功耗和时延是决定算力的重要因素,因此光模块产品的应用场景和市场需求不断扩大。根据市场研究机构LightCounting估计,尽管2023年市场下滑不可避免,从24年至28年,受益于云计算公司对人工智能硬件的投入增加,全球光模块市场将迎来16%的年均复合增长。此外,预计24年全球以太网光模块销售额将增长30%,其他细分市场也将恢复或继续增长。

IDC方面,消息面上,近期流传互联网大厂将在显卡对外租赁到期后转为自用,虽被证伪,但仍反映出市场对算力紧张的担忧。据财联社报道,有机构表示,算力供应受到禁售的负面影响,很多渠道都拿不到货,从采购成本来说已经上涨了50%,正在和客户商谈租赁的涨价事宜。

国盛证券认为,随着拿卡难度加大,算力运营方已经开始“抢单”,H800服务器报价甚至冲上300万/台。可见硬件端的成本压力已经传导到租赁端,且在短期内缓解的可能性不大,算力租赁有望迎来“涨价潮”。

估值方面,中证通信设备指数市盈率TTM为24.22x,位于十年来7.03%分位,安全边际较高。投资者可考虑逢低布局,关注通信ETF(515880)的投资机会。

数据来源:wind

计算机ETF(512720)、软件ETF(515230)今日分别收涨0.77%和1.26%。消息面上,国内外技术会议近期密集举行,涉及软硬件、AI各方面,体现行业快速发展。基本面上,前三季度业绩承压,AI、第三方支付、信创、数据要素有望成为24年行业投资主线。

本月4号,第二届OpenHarmony技术大会在北京举行,OpenHarmony 4.0正式发布,较前序版本新增4,000多个API接口,应用开发能力更加丰富;HDF新增200多个HDI接口,硬件适配更加便捷。此外,新版本在用户交互体验、安全隐私等方面也有进一步提升。本月5号,工业软件生态大会在深圳举办,华为云发布了硬件开发生产线,数字化工业软件联盟发布了云几何内核开源平台OpenGeometry,多家厂商展示了工业软件领域的最新成果。当地时间周一,OpenAI召开首届开发者大会,推出用户自定义版ChatGPT(fine-tuning),使得用户能更好利用GPT解决个性化问题,并赚取收益。OpenAI称,ChatGPT目前周活跃用户已达到1亿人。

基本面方面,前三季度板块业绩有所承压。中证计算机二级行业成分券中,三季度ROE中位数为1.41%,归母净利润同比增速中位数为-5.18%,分别有67%和48%的公司ROE和净利润YoY为正。分板块来看,数字产业、第三方支付、AI板块归母净利润表现较好。光大证券认为,AI、第三方支付、信创、数据要素将成为2024年计算机行业的景气主线。

估值方面,中证计算机主题指数当前市盈率TTM为55.66x,位于5年来34.9%分位;中证全指软件指数当前市盈率TTM为97.63x,位于5年来60.78%分位。投资者可持续关注计算机ETF(512720)和软件ETF(515230)之后的投资机会。

数据来源:wind

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

拓展阅读

热门文章

- A股白酒股走低,迎驾贡酒跌超8%

2023-12-06 04:22 - 11月8日上市公司晚间公告速递

2023-11-09 04:21 - 硅料价格两周暴跌近两成,带崩光伏产业链

2023-11-04 04:20 - 宜通世纪(300310)、金正大(002470)投资者索赔案均再次获得法院立案

2023-12-02 04:23 - 午评:创业板指半日大涨超3% 券商、传媒股集体爆发,两市超4500股飘红

2023-11-07 04:19 - 多家券商2024年策略会召开,如何看明年机会?一文了解后市判断

2023-11-15 04:20

推荐阅读