时隔6年重回两位数增长!政策利好,订单充沛,负债归零,特高压GIS龙头平高电气:有望成为现金牛

来源:市值风云

三季报利润暴增227%。

说到电力设备企业,各位库里南车主一定不陌生,在这之前,风云君曾带大家分析过多家这个行业的公司。

10月18日,平高电气(600312.SH)发布三季度报告,数据显示:

2023年前三季度营业收入较上年同期增加21.51%,达74.47亿;

与此同时,扣非净利润同比增加227.08%,几乎是上年同期的2倍还多,达5.48亿。

而在这之前,从2022年半年报开始,其业绩上的好消息就接连不断,一年多的时间内合计发布5份业绩预增公告。

(来源:Chioce数据)

这引起了风云君的注意,是什么因素在推动平高电气的业绩增长呢?

政策利好,高压开关细分领域龙头

01 国网加大投资,特高压是远距离输电首选

翻开公告,平高电气2022年、2023年半年度和2023年前三季度业绩预增公告中的驱动因素中,都提到了电网投资的增加和建设速度的提快。

这不禁让风云君好奇,近几年行业的发展情况如何呢?

众所周知,电力行业受国家政策和投资力度的影响较大。根据国家电网数据,2019-2021年,国网实际投资额逐年增加,特别是2020-2021年仍超过计划投资额,2023年将继续加大投资,预计突破5,200亿。

(来源:国家电网历年社会责任报告、开源证券研究所整理)

电网是输配电及控制设备的主要收入来源之一,伴随着电网持续大规模的投资,输配电及控制设备行业将会迎来高景气。

根据中商产业研究院数据,我国输配电及控制设备行业的总市场规模2018年为4.09万亿,2022年增长至5.44万亿,预计2023年将达到5.80万亿。

(来源:中商产业研究院,民生证券研究院整理)

另一方面,我国大型风光基地项目的加速建设,2022年风电、太阳能累计装机明显增加,但是大部分风光资源位于西北地区,远离东南负荷中心,因此跨地域电力输送需求增大。

(来源:2022年年报)

特高压由1000千伏以上交流和±800千伏以上直流输电构成,具有远距离、大容量、低损耗、少占地的优势,是远距离输电的最优解决方案,成为电网投资的重要方向。

02 特高压GIS市占率第一

平高电气的核心业务是中压、高压、超高压和特高压交直流开关设备的研发、生产、销售和检修服务,同时还提供电力工程总承包、工程咨询等业务。

说到开关,各位库里南车主在家开灯的时候应该都用到过。进一步说,它在电路中能够起到控制、选择和连接的作用,那高压开关指的是什么呢?

从其定义来讲,说的是电力系统中电压等级在3kV及以上且频率不高于50Hz的交流开关设备,主要应用于电力系统(包括发电厂、变电站、输配电线路和工矿企业等用户)的控制和保护,是非常重要的输配电设备。

从功能来讲,它既能根据电网运行的需要,将部分电力设备或线路投入或退出运行,也可以在电力设备或线路发生故障时,将故障部分从电网快速切除,从而保障电网的正常运行及设备和运行维修人员的安全。

高压开关设备根据功能和作用的不同,可以分为器件及其组合、成套设备两类。

简单来讲,器件及其组合包括了断路器、接地开关、隔离开关等单个的器件及其组合而成的组合电器,例如接触器-熔断器(F-C)组合电器、负荷开关-熔断器组合电器等。

成套设备则是器件及其组合与其他电气设备(例如变压器、电容器、互感器、电抗器、避雷器等)在封闭外壳内进行合理配置和组合,具有相对完整使用功能的产品,例如金属封闭的高压开关柜、气体绝缘金属封闭开关设备(GIS)和高压/低压预装式变电站等。

(制表:市值风云APP)

根据披露,平高电气目前主要产品包含了不同电压等级的断路器、隔离开关、接地开关、隔离断路器、隔离接地开关等器件及其组合高压开关产品,也包含了气体绝缘封闭式组合电器(GIS/H-GIS)、车载移动式变电站及预制舱式模块化变电站等成套设备类的产品。

(来源:2022年年报)

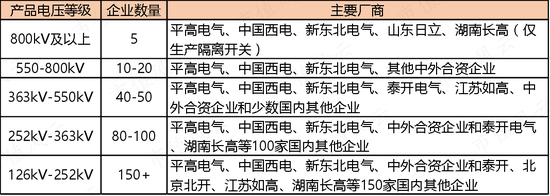

值得一提的是,国家对输变电及控制设备类产品实行严格的资质审查和准入制度。由于特高压项目涉及能源与电力安全,因此电压等级越高,对其要求的技术水平也就越高。

相应的,高压开关制造行业市场竞争格局呈现出电压等级越高,高压开关制造企业越少,行业集中度越高的特点。

根据公开信息,目前生产800kV及以上电压等级产品的企业,仅为平高电气、中国西电(601179.SH)、新东北电气等5家。

(制表:市值风云APP)

同时,由于GIS组合电器等特高压直流、交流设备生产技术壁垒高,符合生产的企业主要集中在市场头部企业中。

根据国家电网2020-2023年招投标数据,在特高压产品中,平高电气直流、交流组合电器(GIS)均为市占率第一,是特高压GIS细分领域龙头。

此外,直流隔离开关和接地开关、交流开关柜市占率均为第一,直流断路器市占率第二(第一为30%)。

(来源:国家电网,国盛证券研究所整理)

电网建设加速,在手订单充沛,6年后再现两位数增长

01 高压产品是收入核心来源

平高电气的前身是1970年成立的平顶山高压开关厂,2001年在上交所上市。2021年9月,电力装备企业重组,新央企中国电气装备集团有限公司成立,平高电气股权由平高集团无偿划入。

截至2023年第三季度,其控股股东是中国电气装备集团有限公司,实际控制人是国资委。

(制图:市值风云APP)

在2016年之前,平高电气产品主要包括封闭组合电器,敞开式六氟化硫断路器,高压隔离开关、接地开关等,以封闭组合电器为主。

2016年,上市公司从当时的控股股东平高集团收购上海天灵开关厂90%股权,平高集团威海高压电器100%股权,河南平高通用电气100%股权,平高集团国际工程100%股权和平高东芝(廊坊)避雷器50%股权。

至此,其已形成高压产品、中低压及配网、国际业务和运维服务四大业务板块。

(制表:市值风云APP)

从近几年来看:

国际业务收入2019-2021年受国际形势和疫情影响,EPC项目延期、新签合同订单减少,收入不断下降,2022年,部分海外项目取消和延期执行,收入规模变动不大,当期营收仅为2亿。

相对而言,运维服务板块规模及占比不大,2020年之后收入不断提升。

重点是高压板块和中低压及配网板块,这两部分是平高电气收入的主要来源,2019-2022年合计收入占比均超过85%。

2018-2019年,中低压及配网板块由于营销新模式收入大幅增加,2020-2022年因其中的工程收入减少收入逐年下降;

另一方面,高压板块2016-2019年不断下降,2020开始逐步增加。

可以发现,除去2019-2020年,高压板块一直是平高电气收入金额及占比最高的板块。

(制图:市值风云APP)

关于高压板块,同样生产高压开关的中国西电,其开关产品营收走向与平高电器高压板块存在相似之处。

具体来讲,2016-2019年,两家企业高压产品收入放缓或出现负增长,2020-2022年,两家公司营收都是增长态势,且2022年增幅较大。

结合现在的行业发展情况,风云君认为这与高压开关产品下游市场需求向好有关。

(制图:市值风云APP)

02 在手订单充沛,6年后再现两位数增长

总体来看,2016年重组后,平高电气营收规模变动幅度并不大。

2018年和2020年,由于中低压及配网产品的变动,当年营收同比增长20.71%和下降12.36%,其余年份营收更多维持在90亿上下。

需要注意的是,2023年前三季度其营收同比增长21.51%,6年来增长再次突破两位数,其背后主要是电网建设提速,公司可执行项目陆续履约交付。

(制图:市值风云APP)

合同负债可以反映公司的在手订单情况,可以看出,在2023年业绩增长的同时,平高电气一季度到三季度的合同负债规模也在不断增加,2023年三季度末为10.73亿,较6月底增长35.82%。

(制图:市值风云APP)

整体毛利率回暖,有望成为现金奶牛

01 高附加值产品销售增加+降本增效,盈利能力提高

从盈利能力看,由于高毛利超高压、特高压产品销售占比持续提升及提质增效,其前三季度扣非净利润增长2倍还多。

最直观的就是毛利率的提升,2023年前三季度毛利率为24.97%,较上年同期增加2.49个百分点。

其实在之前,平高电气的业绩是远没有现在这么喜人的。2016-2019年其整体毛利率不断下降,导致其扣非净利润下降较为严重。

2020-2021年,毛利率稍有起色的情况下,子公司上海平高计提商誉减值1.16亿和0.88亿,进一步侵蚀规模本就不大的净利润,2021年扣非净利润仅为0.35亿元,直到2022年毛利率提高,净利润才有所回升。

(制图:市值风云APP)

进一步从业务构成来看,平高电气毛利率主要受高压板块、中低压及配网板块及运维服务板块影响,海外业务毛利率虽然自2019年起就为负,但由于收入占比较低,因此对整体盈利能力影响有限。

具体来看,高压板块:

2017年,受主要原材料铜价格上涨的影响,高压产品毛利率下降9.19个百分点;

2018年与2020年,毛利率的下降与附加值较高的特高压GIS大幅减少有关;

2019-2022年,毛利率的提升与降本增效有关,另外,2019年产品售价提升、2022年收入结构变化(风云君认为这意味着超高压、特高压产品销售占比提高)也是当年毛利率增加的原因。

中低压板块:

2018年,由于加强营销新模式利润大增;

2019年,因为工程项目收入占比较高但毛利率较低,加上产品成本增加,毛利率较下降;

2020年毛利率变动不大,2021-2022年降本增效,毛利率增加。

此外,运维服务板块毛利率最高,但2021-2022年,由于市场竞争激烈,毛利率有所下降。

(制图:市值风云APP)

总体来看,由于收入占比较高的高压板块和中低压及配网板块毛利率的提升,平高电气近几年整体毛利率有所增加,2022年为17.59%。

02 负债规模下降,在手资金充足

从现金流来看,2016-2022年,平高电气收现比整体表现较好,基本维持在1左右,净现比在2017年之后逐年增加,因此,现金流整体状况良好。

(制图:市值风云APP)

与此同时,2017年由于收到的保证金减少,经营活动现金流降幅较大。除此以外,其他年份经营活动产生的现金流量净额一直净流入,加上其资本支出金额一直不太大,因此自由现金流为正且金额较大,手头资金比较宽裕。

(制图:市值风云APP)

值得一提的是,尽管近几年手头资金比较多,但是用来分红的规模并不大。

根据近几年情况来看,2016年分红较多,金额为8.14亿,2017年降为1.90亿元。之后在资金比较充裕的2018-2022年,其每年分红都比较少,金额都不到1亿。

(制图:市值风云APP)

所以手头的资金是用来干嘛了呢?我们在其负债规模上的变化可以找到答案。

2016-2022年,平高电气账上货币资金有所增加,2022年为34.97亿。

更值得关注的是,2018年之后随着短期借款、应付债券和长期借款的减少,其有息负债规模不断下降,2022年只有3.60亿元。

(制图:市值风云APP)

结合其近些年资本支出不大,且现金流较好、负债规模下降的情况来看,平高电气将来就是一头现金小奶牛。

打开吾股F10看排名,2022年提升,最新排名1286,属于比较靠前的。

拓展阅读

热门文章

- A股白酒股走低,迎驾贡酒跌超8%

2023-12-06 04:22 - 11月8日上市公司晚间公告速递

2023-11-09 04:21 - 硅料价格两周暴跌近两成,带崩光伏产业链

2023-11-04 04:20 - 宜通世纪(300310)、金正大(002470)投资者索赔案均再次获得法院立案

2023-12-02 04:23 - 午评:创业板指半日大涨超3% 券商、传媒股集体爆发,两市超4500股飘红

2023-11-07 04:19 - 多家券商2024年策略会召开,如何看明年机会?一文了解后市判断

2023-11-15 04:20

推荐阅读