鹰峰电子怪事多:倒卖余料净赚千万,比买材料钱多!明星股东红杉系清仓“跑路”!

来源:IPO日报

近年来,新能源的爆火带动了不少产业迅猛发展。前些年的风电、光伏,再到近期的新能源汽车,不少上下游企业因此获益,也有不少相关公司借此冲刺上市。然而,摘下行业红利的光环,拨开生产环境的面纱,有多少企业能经得住考验成为关键的难题。

近期,又一家为风电光伏、新能源汽车产业的供应商在深交所冲击创业板上市。

IPO日报发现,上海鹰峰电子科技股份有限公司(下称“鹰峰电子”)虽然凭借新能源行业的热潮成功实现收入利润迅速增长,但落到细节处,公司存在诸多反常疑点。

尽管鹰峰电子成功进入多家新能源车企的供应链,但利润空间频频受到挤压。公司在生产涉及金属加工,余料返还上频出怪事:连续两年,供应商回收余料的金额,比当初公司买材料花的钱更多。一番折腾下来,公司能净赚上千万。而明星股东在公司上市前以超低价清仓退股,让上述种种怪事更加耐人寻味……

来源:官网

依赖比亚迪,毛利率受挤压

1

鹰峰电子是电力电子被动元器件国内企业之一,从事电容、电感、母排、电阻等被动元器件产品的研发、生产和销售。

2020年-2022年及2023年1-6月(下称“报告期”),公司分别实现营业收入48241.20万元、87657.56万元、148211.71万元和70198.59万元,净利润2549.32万元、4269.97万元、10409.04万元和5663.12万元,业绩迅速增长。

其实在发展初期,公司产品主要应用于工业自动化和风电光伏等领域。近年来,新能源汽车的快速普及为车规级被动元器件带来了巨大发展机遇。公司产品成功配套比亚迪、沃尔沃、广汽、长城、小鹏等品牌的多款车型。

报告期内,公司新能源汽车产品占主营业务收入的比例分别为10.29%、37.26%、63.70%和60.76%,已成为公司主要的收入来源。

值得注意的是,比亚迪已经连续三年稳居大客户榜首。

报告期内,公司来自于比亚迪的销售额占主营业务收入的比例分别为5.15%(第五大客户)、24.89%(第一大客户)、43.11%(第一大客户)和40.32%(第一大客户)。

新能源车企能让公司赚钱,但这钱来得并不容易。

在新能源汽车领域,由于整车厂在产业链中占据优势地位,能够将整车降价的部分压力传递给上游供应商,一般会要求零部件供应商的产品价格每年有一定幅度的降低。这在会挤压公司该领域产品的毛利率。

而目前,鹰峰电子的毛利率已经不占优势。

报告期内,同行业可比公司的毛利率平均值分别为23.21%、21.01%、22.42%、21.29%;公司毛利率分别为23.78%、18.40%、20.42%和21.94%,波动频繁。

放眼宏观环境,还有更多的隐形风险。

不论是风电、光伏,还是新能源汽车,鹰峰电子可谓是赶在了行业最新潮的前端。一方面,行业加成给公司带来收入飞涨,但另一方面,政策红利不再的趋势也急需警惕。

根据财政部、工信部、科技部、发改委联合发布的《关于2022年新能源汽车推广应用财政补贴政策的通知》,新能源汽车购置补贴政策于2022年12月31日终止。

风电光伏的热潮则退得更早。2018年起,我国开始规模化推进风电光伏补贴退坡及无补贴平价项目建设,国家发展改革委、国家能源局陆续下发了有关平价上网项目的通知。

虽然在补贴政策逐渐退坡和“双积分”政策出台的背景下,新能源汽车产业从政策驱动转型为市场驱动,风电光伏行业对政策的依赖程度也逐步下降,但产业政策变化对公司客户经营情况仍具有一定影响。也就是说,相关政策的调整可能会影响鹰峰电子下游客户需求的稳定性,从而对公司业绩产生影响。

余料返还惹出“怪相”

2

从财报来看,报告期内,公司经营似乎蒸蒸日上,然而从细微处研究,会发现其十分反常的迹象。

如公司的原材料采购金额和余料返还金额之间,存在怪异的差异和“规律”。

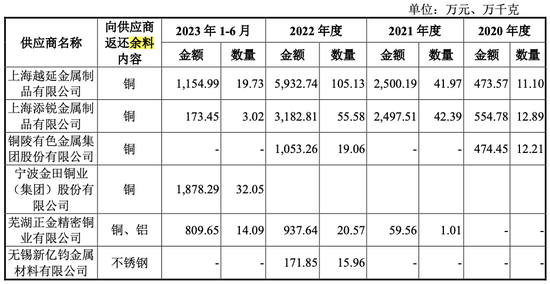

由于公司并未注明不同供应商处采购的具体产品重量,因此我们只能从采购金额入手。对比前五大供应商采购金额数据可以发现,连续两年,公司对越延金属、金田铜业的返还余料金额极高,对越延金属返还余料金额甚至两度超过了购入时的金额。

对于高额的余料返还金额。公司在问询函中解释称,在产品生产过程的冲压工序会形成贵金属余料,由于贵金属的可回收,价值较高,公司将部分原材料余料向供应商售回。以铜原料为例,公司自供应商处采购铜板,切割成为生产使用的特定形状的铜料,同时会形成形状不规则的铜板余料,无法直接用于生产,但不规则的铜板余料可进行回收利用,再生产为铜板。因此,公司将铜板余料重新销售给铜原料供应商。

鹰峰电子在问询回复中,提供了报告期内向主要余料返还涉及供应商(单一年度销售金额超过100万元)的金属余料销售情况。

公司在问询函中的这一段解释看似合理,但没有回答关键的问题。

问题一,为什么公司对个别供应商的余料返还程度如此之高?

就拿同一品类产品(铜板、铜卷等)来对比,公司分别向铜陵有色和越延金属两家供应商采购。相对来说,公司对铜陵有色的余料返还金额比例更“正常”:2021年度,公司向铜陵有色采购金额为2204.91万元,但未产生销售金额超过100万元的余料返还情形;2020年度,公司向铜陵有色采购金额为2049.35万元,返还余料金额为474.45万元,约占原采购金额的1/4。

而对越延金属,公司2021年采购金额2175.18万元,返还余料金额为2500.19万元,占原采购金额的114.94%;2022年采购金额4344.61万元,返还余料金额为5932.74万元,占原采购金额的136.55%!

到了2023年1-6月,尽管公司依旧对越延金属返还大量余料,但由于越延金属未上榜前五大客户名单,因此相关差额无从对比。但越延金属的“替身”出现了:公司对金田铜业采购金额1932.78万元,返还余料金额达到了1878.29万元,占原采购金额97%。

如果说公司对因为材料买得多退得多,再加上价格变动导致最后得到金额多,那公司是否从一开始就不用向越延金属和金田铜业采购这么多产品?说不定还能省点流动资金。而且,同一品类产品,为何公司唯独对越延金属返还余料金额屡屡超过100%?

这也形成了问题二,为何连续两年,公司对越延金属的余料返还金额反而高于当年度的采购金额?卖余料收入更多,中间多出来的那笔钱是怎么回事?

铜属于大宗商品,本身会存在价格的浮动。按公司所言,供应商回收价格一般为铜大宗商品价格的95%-97%。近年来,铜价整体呈上涨趋势,但波动明显,甚至2022年年中铜价大跳水,上半年铜价明显高于下半年。

2021年-2022年,仅凭借对越延金属返还余料,公司净赚325.01万元、1588.13万元。

公司能连续两年仅针对越延金属一家供应商出现卖回余料反而进账更多的情形,难道是每回都掐准了价格低点买入,高点卖出的时机吗?如果真的这么神,或许鹰峰电子应该考虑换个主营业务……

更为奇怪的是,作为前五大供应商之一,每年与公司往来金额上千万的越延金属“身材”迷你。天眼查显示,越延金属实缴资本仅50万元,仅有1人参保。

上市前夕,明星股东清仓“跑路”

3

一般来说,公司一旦成功上市,股东手中的股份也会身价倍涨。所以在不少公司谋划IPO的阶段,常有外部股东突击入股,就是为了赶在上市前入局好分一杯羹。突击入股也成了审核机构重点监察的问题之一。

鹰峰电子背后也不乏明星股东,但在股权更迭上情况正好相反。公司在冲击IPO的进程中,老股东天津红杉反而忙不迭地退股了。

更可疑的是,老股东还是以低价甩卖方式,迅速脱手了持有的全部股份。

鹰峰电子成立于2003年,在2016年整体变更设立为股份有限公司。红杉系投资方天津红杉在2016年已持有公司15.15%的股份,此后相伴走过了6年风雨。

2023年6月,公司于创业板上市的申请被受理。一年以前的2022年4月,公司在股转系统终止挂牌。同年5月,天津红杉便分别与多家投资方签署了股份转让协议,出售其持有的全部(13.6368%)公司股份,转让价格均为16.67元/股。

相比于一两个月前发生的其他股份交易价格,天津红杉此时的转让股份价格明显低了很多。

2022年1月,鹰峰电子第一次增资,定向发行不超过1594225股,每股价格为62.7264元。2022年3月,徐玉山与洪英杰约定,将其持有鹰峰电子股份转让给洪英杰,转让价格根据徐玉山在股转系统集合竞价取得股份时的价格协商确定,为58元/股。

即使是对比终止挂牌之后达成的9项转让或增资,天津红杉的16.67元/股转让价也是最低的。

原本持续看好的企业,上市在即,为什么老股东不惜以“底价”抛售也要彻底退出公司呢?

拓展阅读

热门文章

- A股白酒股走低,迎驾贡酒跌超8%

2023-12-06 04:22 - 11月8日上市公司晚间公告速递

2023-11-09 04:21 - 硅料价格两周暴跌近两成,带崩光伏产业链

2023-11-04 04:20 - 宜通世纪(300310)、金正大(002470)投资者索赔案均再次获得法院立案

2023-12-02 04:23 - 午评:创业板指半日大涨超3% 券商、传媒股集体爆发,两市超4500股飘红

2023-11-07 04:19 - 多家券商2024年策略会召开,如何看明年机会?一文了解后市判断

2023-11-15 04:20

推荐阅读