一个指数,15天翻倍!做中性的,已经快“崩溃”了……

上周五的大涨,又把市场的情绪点燃了一波,整个周末,劝人开户的消息又多了起来……

今天,市场的情绪从双创的20cm进一步发酵到了北交所的30cm,对于总市值只有2000多亿北证50,仅仅一天的时间,成交量创出了史上最高的454亿,近20%的换手率啊!一个指数,从600点到1200点,只用了15个交易日,这像极了去年11月的时候。面对这样的“盛况”,我只能说,有些钱不是每个人都能赚的,赚到自己认知范围内的钱就好……

图:当天,北证50的分时走势图

又一次的大涨,意味第二波趋势来了吗?从我的角度看,尽管双创和北证又一次放量大涨,但这一次的大涨已经不同于9.26-10.8,暴涨的品种基本上围绕着概念为主,主要的买盘为两融等高风险偏好资金(上周五的融资盘净买入额为10.9以来最高),各板块之间的分化明显加大,港股也没有跟随大涨,因此从整个大盘的角度,短期的市场属于局部性的大涨,更适合定性为“虹吸效应”的炒作,上证和全A仍然还是一个宽幅震荡的格局,下方的支撑位为3000-3100的区域,上方的压力位为3600-3700的区域。

从当前潜在买盘和卖盘的力量去对比。节后第一周,全市场已经放出了10万亿的“天量”买盘,要真的产生第二波的趋势,越过这个高点,全市场需要拿出更大的成交量,在3300上方,神秘资金大概率会保持现状,绝对收益资金(如险资)和北向配置盘资金则需要看到超预期政策的落地效果才会进一步超配,所以越往上的空间,买盘力量就会越集中在散户、游资和两融,而越集中在这几路资金,炒作的范围就越围绕着三个字——高弹性。

至于大家所关心的央行互换便利,能否在当下成为进一步的“子弹”,我也在过去的文章中已经提过,它的托底意义要远远大于高举的意义。

首先,这个政策本身的设计初衷就是逆周期调节。什么叫逆周期调节?就是说在大盘冰冷的时候,这些“子弹”需要成为潜在的买盘,但在大盘火热的时候,它也不太会成为了进一步的“兴奋剂”;其次,这个互换便利,本质上也是一种加杠杆的衍生品,只要是加杠杆,都是存在强平线的,按照最新发布的细则,这个强平线会设置在不低于75%的位置,这就表示金融机构在加这个杠杆的时候,一定会去考虑有没有充分的“安全边际”,要是在追高的时候加了杠杆,那万一遇到10.9-10.17这样的回调,就会“压力山大”;再次,目前这2000多亿的申请额度,你可以理解成给20家机构发了20张“信用卡”,是一种授信的行为,这就和信用卡一样,你有了这个额度,不等于你马上要用掉这个额度,即便要用这个额度,也不会一股脑儿都用完……

当前的市场,一面是火焰,一面是海水!又一次突如其来的暴涨,让多头和买购“狂欢”的同时,也让市场中性和空波动率的资金,几乎陷入“崩溃”……

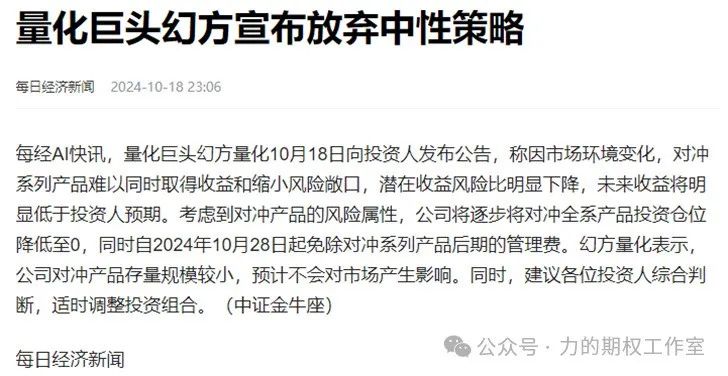

就在上个周末,量化私募的四巨头之一,幻方正式宣布放弃中性策略,关于幻方的这个决定,我真的是非常理解。

对于量化中性策略而言,它的本意是希望在一个长期震荡,多头难以赚钱的环境中给投资者创造一些稳健的绝对收益,它的持仓结构是左手做多股票组合,右手做空股指期货,所赚的钱就是股票组合超过指数的alpha(超额收益),本质上也类似一种做空波动率的策略,在震荡行情里最容易做出alpha。

然而在今年,这个策略已经遭遇了多次暴击。先是1月份,各家量化私募的中性产品都创出了史上最大的回撤,在2.6那一天,全市场只跌小微盘,中证500大涨5%,这导致中性产品的多空两端遭遇双杀,加了4倍杠杆的DMA中性资金直接爆仓,再是在4月份新国九条发布后,大小盘又一次出现极致的分化,很多中性产品再次大幅回撤,然后就是这次9月末10月初,大盘连续的暴涨,导致股指期货的保证金持续不足,于是各家机构只能通过双平(同时卖出股票组合、买平期指)的方式来防止爆仓,这也是导致股指期货从贴水一度转为大幅升水的因素之一,而期指的升水又会导致中性策略的净值出现进一步的回撤。

可以说,在当前A股市场下,相比于指数增强这种多头策略,涨跌都能收取管理费,中性策略的性价比变得越来越低,大涨的时候铁定没有弹性(比如像这一次),但大跌的时候又未必能够防住(比如今年1月),历史曲线的失败,意味着只能改变模式。

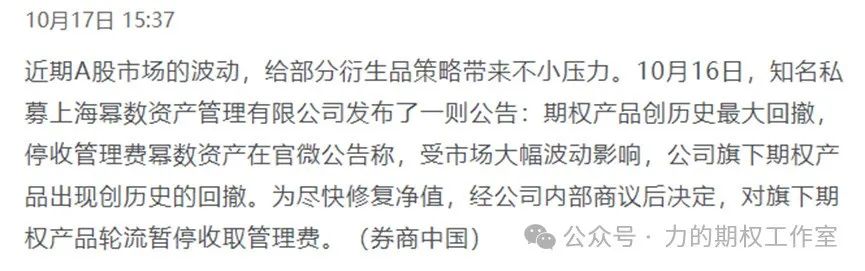

无独有偶,除了幻方投资外,另一家私募也在上周宣布暂停收取旗下期权产品的管理费,为什么?因为创出了历史最大回撤,为什么会创出最大回撤?大概率是做空波动率的策略,止损不够及时。

图片来源:券商中国

图片来源:券商中国从2017.5到2018.2,从2019.2到2022.3,在国内机构做投资的八年多时间里,我眼看着一批又一批的机构在双卖上躺赢过,但也看着一批又一批的机构在倒在了双卖上,如果要为双卖总结一句话,我最想说的就是——永远别指望用一个笼子罩住指数!

第一,从事前的角度,别把卖出极度虚值期权视为无风险套利。卖期权就像开保险公司,这句话没有错,但只要是卖保险,就永远存在着尾部风险,我们并不能因为觉得卖出的期权当前处于极度虚值,或者处在涨跌停价以外,就报以侥幸心理,对于极度虚值的近月期权,它的尾部风险是最高的,真的出事时,它的杀伤力最大,所以宁愿在当月期权的“肉”吃到七八分饱后,降仓换到次月,降低负gamma的敞口,也别老想着吃完最后一口肉,很多出事的人都是从舍不得最后一口肉的心态开始的。

第二,从事中的角度,在极端情况下,别指望用卖沽抵消卖购的亏损。我能够体会长期做卖方的心理,只愿意收租,很难下决心付出,在大多数震荡的环境里,用卖沽的上下移仓是可以实现delta中性的,但是遇到强烈的单边走势,双卖的两腿之间(卖虚沽与卖虚购)是无法中性不住的,真的发生大涨的时候,卖购就会变成一个实实在在的期货空头(delta=-100%),此时卖沽的那些收益根本无法抵消卖购的亏损,反过来发生大跌的时候,卖沽就会变身为一个实实在在的期货多头(delta=100%),此时的卖购收益简直就是“杯水车薪”,这个时候只有尽快买入别的认购或者在还有流动性的情况下平仓兜底止损。

第三,用期权管理产品(不是自营盘),双卖长期看并不是一门好生意,有买有卖才能长治久安。比如,同样要想咬几十块钱的“肉”,摆在面前可以有两种选择,一个是用20%仓位单腿卖购,一个是用 40%仓位的价差组合(如熊市认购或对角认购),诚然,前者需要占用的保证金更少,可加杠杆的空间更大,但你只要遇到一次极端行情,就会知道和20%仓位单腿卖购相比,买卖调整成1:1这件事有多重要,它们根本不是一回事。

……

在当下的市场里,要一个人今天趴券商,明天追科技,这不是一个常人能够做到的。实际上,每个人总有自己最熟悉的东西,“猫”在自己最熟悉的领域,少搞花头,能够赚到自己认知圈和能力圈内的钱,就已经很好。放长眼光看,投资不是争一日之短长,这就像开车时少变道一样,折腾了半天,未必就比一直前行要好……

拓展阅读

热门文章

- 华夏行业景气混合净值下跌3.53%

2022-08-03 08:03 - 富国中证上海环交所碳中和ETF联接A净值上涨3.48%

2024-10-20 05:13 - 红利低波ETF(512890)跌0.36%,半日成交额1.23亿元

2024-10-18 05:24 - 国防ETF(512670)跌0.83%,半日成交额2399.46万元

2024-08-15 05:26 - 香港消费ETF(513590)涨0.16%,成交额31.44万元

2024-07-10 05:18 - 中小100ETF(159902)涨0.28%,半日成交额232.53万元

2024-07-10 05:42

推荐阅读